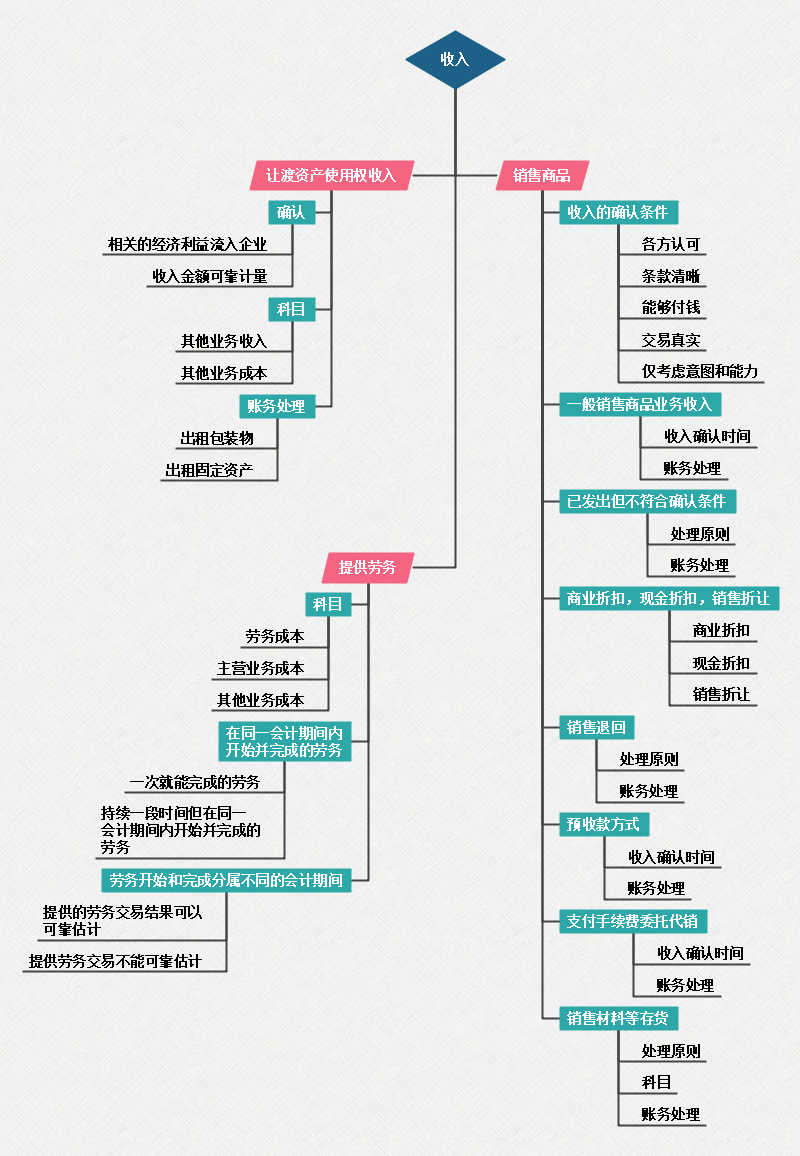

会计学是一门难度较大的科目,所以学习会计需要建立起会计思维和会计逻辑。有的知识点不是看过理解就行,还需要熟记。在看书学习时,可以参考相关的分录,分析这样做的原因是什么?在学习初级会计的时候,如果仅仅是看教材,肯定会看不出哪里是重点,哪个部分是常考的,针对没有实操经验,想学却不知道从何学起,想提升自己却不得要领的入门学习者,思维导图式的学习笔记不仅条理清晰,还能一眼就看到重点,本篇文章的思维导图给大家整理了初级会计实务第五章收入的知识点。

(注:文中思维导图系MindMaster思维导图社区@焦糖不苦原创,如要查看高清原图,可访问思维导图社区搜索“初级会计实务”。)

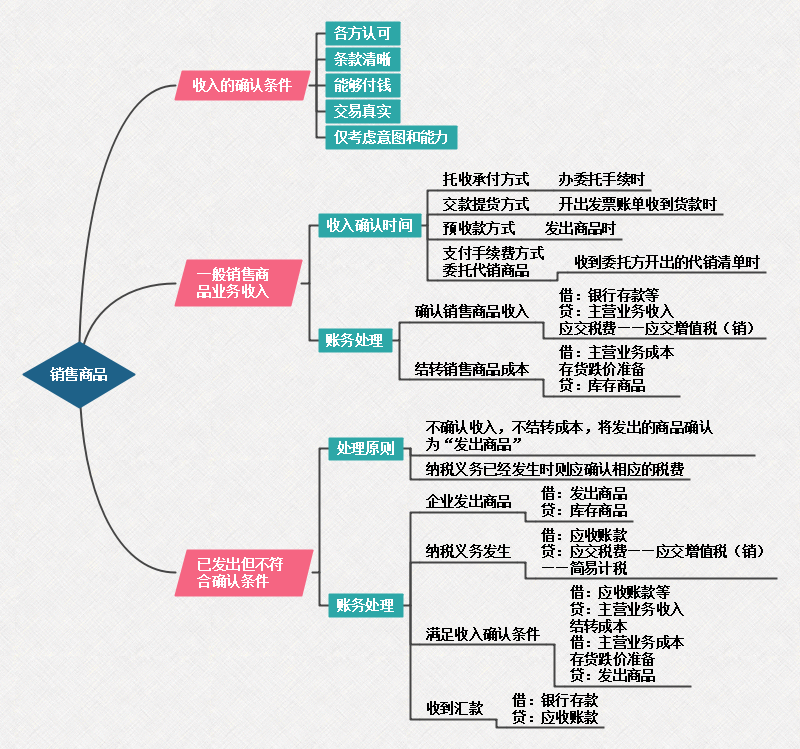

销售商品(一)

要清楚认识销售商品收入确认同时满足的五个条件是什么,对于已发出但不符合确认条件的销售商品处理原则是不确认收入,不结转成本。而纳税业务已经发生时应该确认相应的收费。

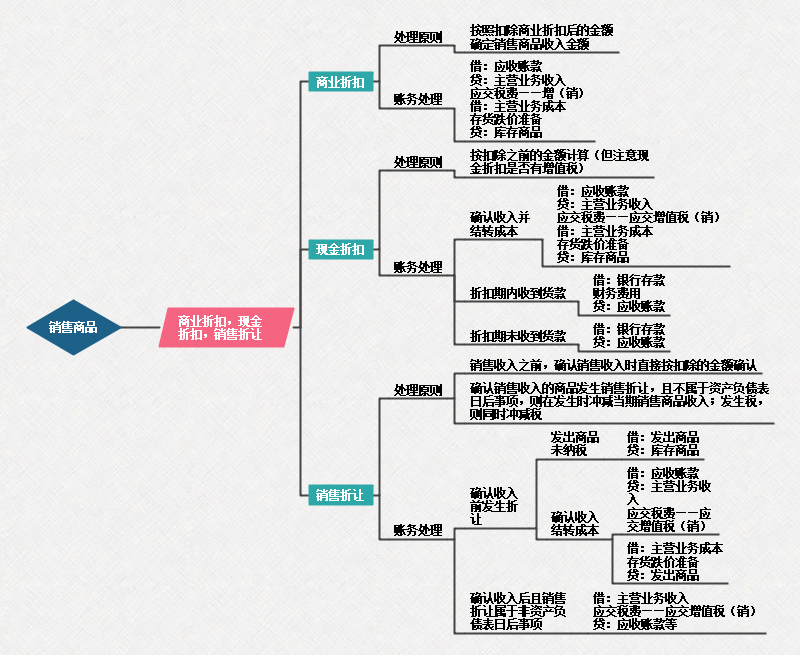

商业折扣、现金折扣、销售折让这三点也是同学们需要注意的重点内容。商业折扣是为了促进商品的销售,其处理原则是按照商业折扣后的金额确定收入金额;现金折扣是为了能够尽早的的收回款项,其处理原则按照扣除之前的金额计算,需要注意的是现金折扣是否有增值税;销售折让是质量不符合规定的价格减让,其处理的选择是确认销售的时候直接按照扣除的金额确认。

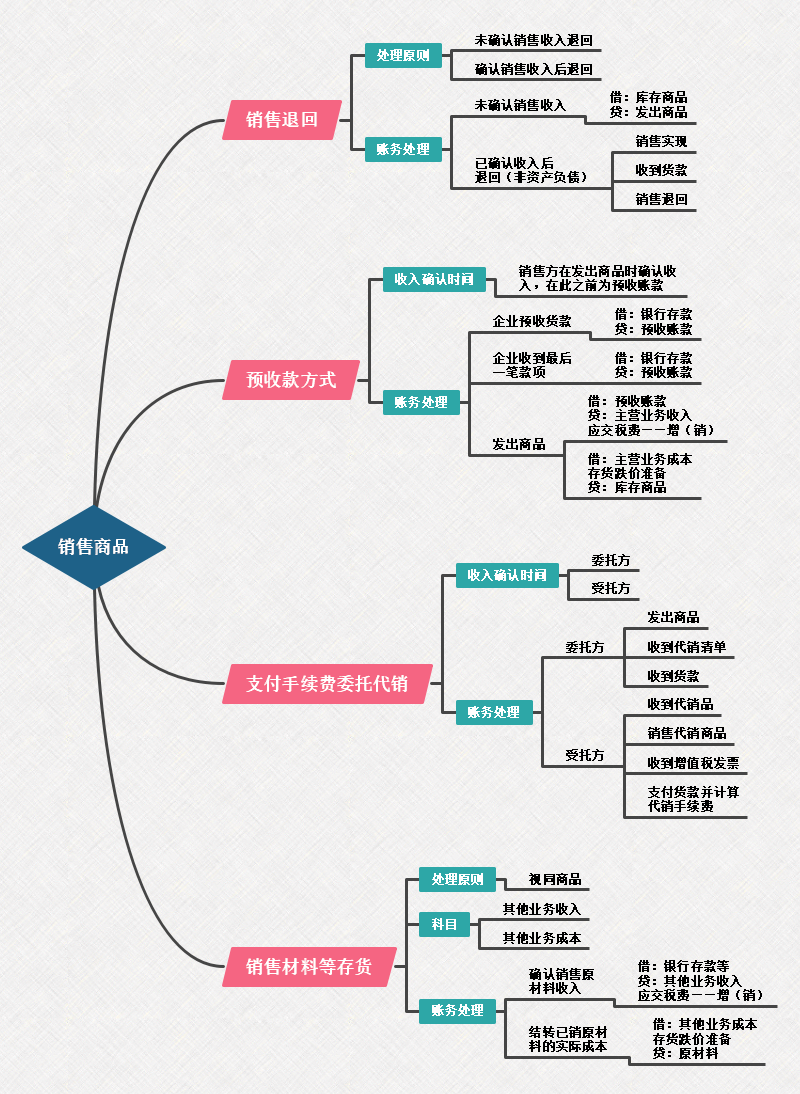

销售商品(二)

销售退回的处理原则未确认销售收入退回应当冲减“发出商品”,增加“库存商品”;确认销售收入后退回应当在发生时冲减当期销售商品收入,同时冲减当期销售商品成本。支付手续费委托代销的收入确认时间委托方是收到受托方开出的代销清单,受托方是销售商品后计算确定代销手续费。

提供劳务

同时满足收入金额、与交易相关、交易完成度、已发生和将发生这几个条件的为交易结果能够可靠估计。这里需要注意区分一次就能完成的劳务和持续一段时间,但在同一会计期间内并开始完成的劳务。

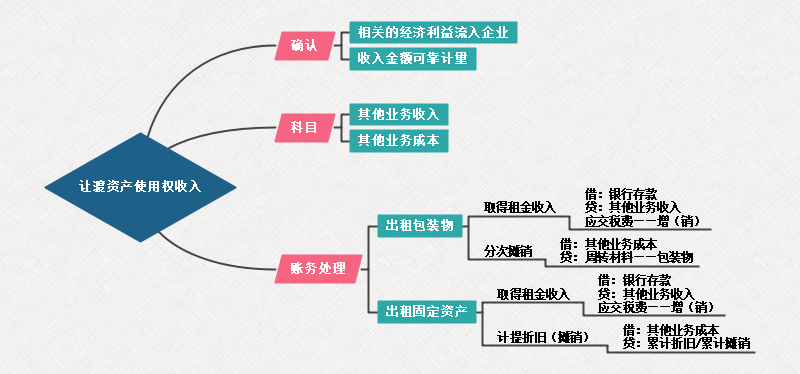

让渡资产使用权收入

这部分的内容是让渡现金使用权而收取的利息收入和让渡资产使用权取得的使用费收入。让渡资产使用权收入的确认需要同时满足相关的经济利益、收入金额可靠计量。财务处理分为出租物包装和出租规定资产。

收入是经济业务中经营成果的计量,了解并熟悉每一项经济业务的损益,能够及时应对综合业务的会计处理是本章的学习要点。MindMaster导图社区里搜索关键词“会计”“初级会计实务”等,就能获得更多关于初级会计的重点归纳整理。

(本文由MindMaster用户@北冥有鱼创作,仅代表作者观点,不代表亿图立场。)